Mục tiêu năm 2023 và vấn đề tổng cầu

Cầu bao gồm tích lũy tài sản và tiêu dùng cuối cùng. Cân đối giữa cung và cầu trong điều kiện bình thường được thể hiện theo công thức:

GDP (sản xuất trong nước) = Tích lũy tài sản + Tiêu dùng cuối cùng.

Trong điều kiện mở cửa hội nhập (có quan hệ buôn bán với nước ngoài), quan hệ giữa cung – cầu được hiểu rộng ra là tổng cung và tổng cầu, được biến đổi như sau:

GDP (sản xuất trong nước) + Nhập khẩu từ nước ngoài = Tích lũy tài sản + Tiêu dùng cuối cùng + Xuất khẩu ra nước ngoài

Hay: GDP (sản xuất trong nước) = Tích lũy tài sản + Tiêu dùng cuối cùng + Xuất khẩu ra nước ngoài – Nhập khẩu từ nước ngoài = Tích lũy tài sản + Tiêu dùng cuối cùng + Xuất siêu, hoặc trừ nhập siêu

Điều đó chứng tỏ: xuất siêu có nghĩa là cầu trong nước yếu hơn cung, nhập siêu có nghĩa là cung yếu hơn cầu trong nước.

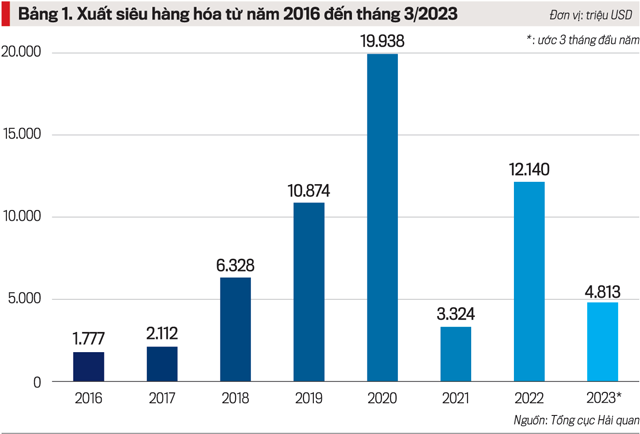

CẦU TRONG NƯỚC YẾU HƠN TỔNG CUNG

Trong quan hệ buôn bán với nước ngoài, Việt Nam ở vị thế xuất siêu trong 7 năm trước và có khả năng sẽ xuất siêu năm thứ 8 liên tiếp. Số liệu bảng 1 cho thấy mức độ xuất siêu hàng hóa trong những năm gần đây.

Nếu tính cả nhập siêu dịch vụ, thì xuất/nhập siêu hàng hóa và dịch vụ từ năm 2016 đến nay như sau (đơn vị tính: triệu USD): năm 2016: -2.062; năm 2017: -1.694; năm 2018: 4.040; năm 2019: 9.928; năm 2020: 11.924; năm 2021: -12.071; năm 2022: -484; ước 3 tháng đầu năm 2023: 4.597.

Như vậy, tính chung cả hàng hóa, dịch vụ trong thời gian từ năm 2016 đến nay có 4 năm nhập siêu, 3 năm 3 tháng xuất siêu với tổng mức xuất siêu lớn hơn nhập siêu (riêng 5 tháng đầu năm 2023 ước xuất siêu hàng hóa lên đến 9.800 triệu USD, dự đoán cả năm 2023 sẽ xuất siêu hàng hóa, dịch vụ). Nhìn tổng quát từ mấy năm và hiện nay, Việt Nam đã ở vị thế xuất siêu, chứng tỏ cầu trong nước đang yếu hơn tổng cung.

“Cầu” hiện nay yếu không chỉ thể hiện ở xuất siêu, mà còn thể hiện cụ thể ở tích lũy tài sản và tiêu dùng cuối cùng.

Tích lũy tài sản bao gồm vốn đầu tư trong năm và phần để dành. Phần để dành từ một vài năm nay, do tâm lý “tích cốc phòng cơ”, “thắt lưng buộc bụng” sau đại dịch Covid-19 tăng, phần còn bị “chôn” vào tiền ảo, trái phiếu doanh nghiệp, bất động sản…

Phần đầu tư có 3 nguồn: nguồn từ ngân sách nhà nước, nguồn từ ngoài nhà nước và nguồn vốn đầu tư nước ngoài. Nguồn từ ngân sách nhà nước có một số điểm đáng lưu ý; thực hiện so với kế hoạch năm cao hơn con số tương ứng của cùng kỳ (tăng 18,4% so với 10,8%), nhưng đó vẫn là tỷ lệ và tốc độ tăng thấp; so với cùng kỳ năm trước, bên cạnh một số bộ, ngành, địa phương tăng, cũng có một số bộ, ngành, địa phương bị giảm, như các Bộ: Tài nguyên và Môi trường, Công thương, Xây dựng, Khoa học và Công nghệ,… các địa phương: Hà Nội, Quảng Ninh, Nghệ An…

Nguồn từ ngân sách Nhà nước có vai trò quan trọng về nhiều mặt: đầu tư vào những ngành, lĩnh vực, vùng miền mà các nguồn khác không được hoặc không muốn đầu tư; là nguồn vốn chủ yếu hình thành các công trình trọng điểm quốc gia và góp phần chuyển dịch cơ cấu kinh tế theo mục tiêu đề ra; là nguồn “vốn mồi” có tác dụng lôi kéo các nguồn khác đầu tư theo,…; nhưng nguồn vốn này hiệu quả đầu tư thấp.

Nguồn từ ngoài nhà nước tuy đạt quy mô lớn, cao gấp đôi lượng vốn của 2 nguồn khác, nhưng tăng chậm lại, do còn bị “chôn” vào một số hoạt động (như đã đề cập trên), khi đăng ký thành lập mới 5 tháng năm nay giảm mạnh về vốn đăng ký (giảm 25,3%, hay giảm 193 nghìn tỷ đồng).

Nguồn vốn đầu tư nước ngoài so với cùng kỳ giảm 7,3% (trong đó cấp mới tăng 27,8%, vốn điều chỉnh giảm 59,4%, góp vốn, mua cổ phần tăng 67,2%); vốn thực hiện giảm 0,8%.

Tiêu dùng cuối cùng có 2 nguồn. Nguồn sản phẩm tự cấp tự túc (chiếm trên dưới 10%, tăng cao hơn trong những năm đại dịch, nay có giảm nhưng tỷ trọng vẫn còn lớn). Nguồn hàng hóa, dịch vụ thông qua mua, bán trên thị trường chiếm tỷ trọng cao, nay tăng với tốc độ cao (5 tháng tăng 12,6%, cao hơn tốc độ tăng 9,3% của cùng kỳ); trong đó, tăng cao nhất là du lịch, lữ hành (89,4%). Nếu so với 5 tháng đầu năm 2019, trước đại dịch Covid-19, thì 5 tháng đầu năm nay tăng 28,3%; nếu loại trừ yếu tố giá thì 5 tháng năm nay tăng 8,3%, cao hơn tốc độ tăng tương ứng của cùng kỳ năm trước (6%). Xét về tốc độ tăng thì cao, nhưng xét về quy mô tuyệt đối thì không lớn. “Cầu” từ nước ngoài cũng giảm mạnh, khi kim ngạch xuất khẩu hàng hóa 5 tháng năm nay giảm khá sâu (11,6%).

Những yếu tố nêu trên chứng tỏ tổng cầu còn yếu.

“CẦU" YẾU TÁC ĐỘNG ĐẾN NHIỀU MỤC TIÊU

Mục tiêu tăng trưởng kinh tế, trong quan hệ cung – cầu thì cầu là động lực của cung; khi cầu yếu, thì động lực của cung bị yếu, do đó, không dễ dàng để thực hiện được mục tiêu tăng trưởng GDP.

Mục tiêu tăng trưởng năm 2023 là 6,5%. Quý 1 đạt rất thấp (3,32%), trong đó công nghiệp, ngành kinh tế thực lớn nhất, bị giảm 0,82%; công nghiệp chế biến, chế tạo, tiêu chí của nước công nghiệp, bị giảm 0,37%. Để thực hiện được mục tiêu cả năm, 3 quý còn lại của năm 2023 phải tăng tới 7,3%. Trong khi gốc so sánh của 3 quý còn lại là 3 quý cùng kỳ năm 2022 tăng rất cao, trong đó quý 2 tăng tới 13,71%; do đó, sẽ rất khó để đạt được mục tiêu đề ra...

Nguồn: TBKTVN